Logo sabit kıymet kaydı eğitim dökümanı

Sabit kıymet kartı açmak için sabit kıymetler listesinde Ekle seçeneği kullanılır.

Sabit Kıymet kartları malzeme kartları ile benzer özellikler taşır. Genel Bilgiler penceresindeki alanlardan sabit kıymet olarak kullanılan malzemeye ait genel bilgiler (kod, açıklama, özel kod, yetki kodu, üretici kodu) kaydedilir.

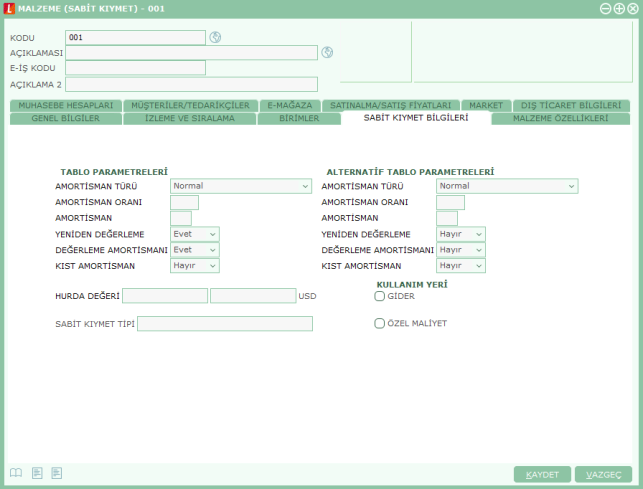

Sabit kıymet kayıtlarında ve hesaplamalarda kullanılacak bazı bilgiler kart üzerinde Sabit Kıymet Bilgileri seçeneği ile kaydedilir.

Amortisman hesaplamalarında geçerli olacak öndeğer bilgiler Tablo Parametreleri ve Alternatif Tablo Parametreleri başlıkları altındaki alanlardan kaydedilir.

Amortisman Türü: Sabit kıymete uygulanacak amortisman türünün belirlendiği alandır. Tür alanı aşağıdaki seçenekleri içerir:

Normal

Azalan Bakiyeler

Üretim Birimi

Hizmet Yılı Rakamlarının Toplamı

Burada belirlenen tür sabit kıymet fiş ve faturasına öndeğer olarak aktarılır. Sabit kıymetler bilançoda maliyet değeri ile bedellenir. Maliyet değeri, fatura tutarı ile bu sabit kıymet için yapılan diğer giderlerden oluşur.

Normal Amortisman Yöntemi: Sabit kıymetin değeri belli süre içinde ve eşit tutarlar uygulanarak sıfıra iner. Hesaplamalarda kullanılacak kayıt öndeğerleri belirlenir.

Azalan Bakiyeler Amortisman Yöntemi: Sabit kıymetler her yıl belirtilen amortisman oranı kadar değer kaybeder. Bir sonraki yılın amortisman değeri sabit kıymetin o andaki değeri üzerinden hesaplanır. Böylece her yıl bakiye, yani kalan sabit kıymet değeri azalmış olur. Amortisman süresinin son yılında o ana kadar sabit kıymetin inmiş olduğu değerin hepsi birden amortisman olarak ayrılır ve sabit kıymetin değeri sıfıra iner.

Üretim Birimine Göre Amortisman Yöntemi (Units of Production Depreciation Method): Üretimde kullanılacak olan duran varlığın amortisman giderinin, o varlığa ait üretim çıktısını baz alarak bir oran üzerinden hesaplatılması mantığına dayanır.

Her duran varlık için gördüğü hizmete göre, ölçüsü birimler olan hizmet ömrü tespit edilir. Örnek olarak, bir taşıt aracı için kilometre ölçüsü, bir baskı makinesi için baskı adedi, bir üretim makinesi için üreteceği birimler sayısı gibi ölçüler hizmet ömrünün tespitinde kullanılabilir.

Duran varlığın iktisap değerinden tahmin edilen hurda değerinin çıkarılması ile bulunan net iktisap değerinin yukarıda belirtilen hizmet ömrü birimine bölünmesiyle her hizmet birimi için ayrılacak amortisman payı tespit edilmiş olur. Böylece, her yıl (ve yılı oluşturan aylar bazında) sonunda duran varlığın gerçekleştirdiği hizmet birimleri sayısı, hizmet birimi başına amortisman payı ile çarpılarak yıllık ayrılması gerekli amortisman payı bulunur.

Yıllar itibariyle hizmet birimleri sayısı toplamı hizmet ömrü birim sayısına ulaşınca artık amortisman payı hesaplaması yapılmaz.

Hizmet Yılı Rakamlarının Toplamı (Sum of Year's Digits): Sabit kıymete tabi amortisman değerinin, amortisman payı eritilecek olan yılların rakamsal toplamı üzerinden çıkan oranlarla çarpılarak hesaplanmasına dayanır. Bu hesaplama yönteminde amortisman hesaplamaları yıllık değerler üzerinden hesaplanır. Aylık amortisman değerleri yıllık değerin 1/12 si şeklinde hesaplanır.

Hesaplama şu şekilde yapılır:

Bir varlığın ekonomik değerinin N yılda F fiyatından H hurda değerine düşeceği durumda hesaplama şu adımlarla yapılır:

Hizmet yılı rakamlarının toplamı: T= 1 + 2 + ... + N = N*(N + 1) / 2

Birinci yıl amortismanı: A1= (F - H)*(N) / T

İkinci yıl amortismanı: A2= (F - H)*(N – 1) / T

...

Son yıl amortismanı: AN= (F - H)*(1) / T

Örnek:

Giriş maliyeti 1.000 TL ve hurda değeri 100 TL olan ve hizmet süresi 5 yıl öngörülen bir duran varlık için hesaplama:

Hizmet yılı rakamlarının toplamı: T= 1 + 2 + ... + 5 = 15

Birinci yıl amortismanı: A1= (1000 - 100)*(5) / 15 = 300 TL

İkinci yıl amortismanı: A2= (1000 - 100)*(4) / 15 = 240 TL

...

Son yıl amortismanı: A5= (1000 - 100)*(1) / 15 = 60 TL

Bu durumda, amortisman tablosu özet olarak şu şekilde olacaktır:

Dönem Başı Defter

Değeri

Dönemsel Amortisman Oranı

Dönemsel Amortisman

Birikmiş Amortisman

Dönem Sonu Defter Değeri

1,000

5/15

300 (900 * 5/15)

300

700

700

4/15

240 (900 * 4/15)

540

460

460

3/15

180 (900 * 3/15)

720

280

280

2/15

120 (900 * 2/15)

840

160

160

1/15

60 (900 * 1/15)

900

100 (Hurda Değeri)

Amortisman Oranı: Amortisman payının hesaplanmasında kullanılan yüzdedir. Burada verilen oran alım fişlerine öndeğer olarak aktarılır. Normal amortisman yönteminin kullanılması durumunda amortisman oranı %20, azalan bakiyeler, bir diğer deyişle hızlandırılmış amortisman uygulamalarında ise amortisman oranı en az %40'tır.

1 Ocak 1995'ten önce alınan sabit kıymetler için normal amortisman yöntemi uygulanacaksa amortisman oranı %25, azalan bakiyeler yöntemi uygulanacaksa %50'dir.

Amortisman: Sabit kıymetin üzerinden amortisman ayrılmaya başlanmasından amortisman ayrımının tamamlanmasına kadar geçen süredir. Bu alana seçilen amortisman türü ve verilen yüzde üzerinden hesaplanan amortisman süresi otomatik olarak aktarılır.

Yeniden Değerleme: Bu alanda sabit kıymetin yeniden değerlemeye tabi tutulup tutulmayacağı belirlenir.

Amortismana tabi maddi duran varlıklar yeniden değerlemeye tabi tutulabilir. Bilanço usulüne uygun defter tutan işletmeler ile ülke dışında faaliyet gösteren kuruluşlar ülke içindeki duran varlıkları için yeniden değerleme yapabilirler. Yeniden değerleme yapıldığında bilançoda varlıklar yüksek değerde yer alır ve yeniden değerlenmiş değer üzerinden amortisman ayrılabilir. Yeniden değerleme katsayısı Maliye Bakanlığı tarafından belirlenir ve her yıl yenilenir.Yeniden değerleme her sabit kıymet için ayrı yapılır. Aynı yıl içinde alınan sabit kıymetler için yeniden değerleme yapılamaz.

Değerleme Amortismanı: Bu alanda yeniden değerleme tutarlarına amortisman uygulanıp uygulanmayacağı belirlenir. Burada yapılan seçim sabit kıymet faturalarına öndeğer olarak aktarılır.

Kıst Amortisman: Kıst amortisman, satın alınan sabit kıymetin satın alındığı tarihten yıl sonuna kadar geçen ay sayısı dikkate alınarak yapılan amortisman hesaplamasıdır. Şu anda sadece şirketlerde kullanılan binek otomobiller için kıst amortisman geçerlidir. Binek otomobiller dışındaki tüm sabit kıymetler için tam yıl amortisman ayrılır. Binek otomobillerin masraflarının yarısı gider olarak kabul edilir. Binek otomobilin ekonomik değerini artıran harcamalar maliyet bedeline dahildir. Bakım harcamaları maliyet bedeline dahil değildir.

Hurda Değeri: Hurda Değeri alanı, bu sabit kıymet için üzerinden amortisman ayrılmayacak son değerin girildiği alandır. Böylece sabit kıymetin net defter değeri hiç bir zaman sıfırlanmayacaktır.

Sabit Kıymet Tipi: Sabit kıymetleri gruplandırmak ve raporlamada kolaylık sağlamak için kullanılır.

Kullanım Yeri

Gider: Tanımlanan sabit kıymetin amortismanının kendi üzerinden değil, gider olarak kullanıldığı sabit kıymet üzerinden yapılacağını belirtir. Maliyet artırıcı giderlerin itfa işlemlerinde bu bilgi önemlidir.

Özel Maliyet: Sabit kıymet özel maliyet sınıfına girecek sabit kıymetler binanın yeniden boyanması durumunda harcanan boya masrafı gibi örneklendirebilir. Bu ve benzeri durumlar için TFRS açısından sabit kıymet düzeltme hareketlerinin oluşmasında farklılıklar söz konusudur. Bu tip giderler için sabit kıymet tanım penceresinde Özel Maliyet seçeneği yer almaktadır. Düzletme kayıtları bu seçeneğin işaretlendiği sabit kıymetler için oluşturulur.